固定收益丨离岸人民币博鱼体育- 博鱼体育官方网站- 最新网址中国主权债券利率影响因素初探

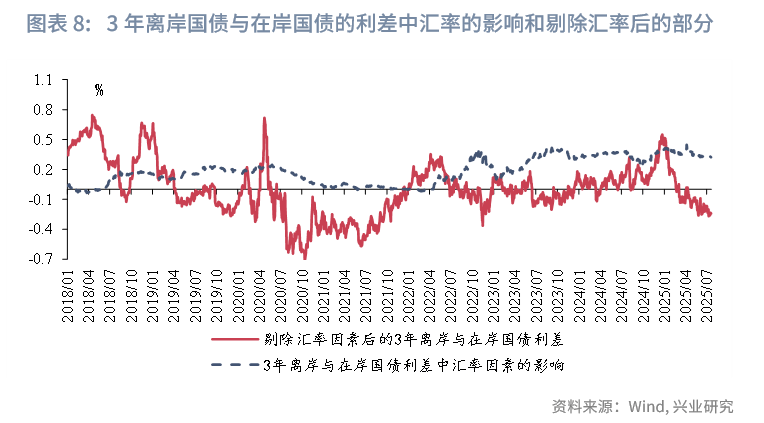

2025-07-27博鱼,博鱼体育,博鱼官方网站,博鱼体育登录入口,博鱼体育官方平台,博鱼中国官方网站,博鱼官网,博鱼体育登录入口,博鱼体育官网,博鱼体育下载,博鱼体育平台,博鱼app下载,博鱼注册网址,博鱼官方网站USDCNH主要影响3年离岸国债与在岸国债的利差的中枢和趋势,但3年离岸国债与在岸国债的利差的短波动还有受到其他因素的影响。我们将3年离岸国债与在岸国债的利差与USDCNH做回归,并取残差项来表征剔除了汇率因素影响后的3年离岸国债与在岸国债的利差波动(以下简称“剔除汇率因素后的3年离岸与在岸国债利差”)。可以看出,剔除汇率因素后的3年离岸与在岸国债利差的趋势性有所减弱,但波动性仍较大。我们研究发现,剔除汇率因素后的3年离岸与在岸国债利差主要受到外资对主权信用风险的定价和离岸资金价格两方面的影响。

从5年中国主权CDS与剔除汇率因素后的3年离岸与在岸国债利差的关系来看,2018年至2022年上半年,5年中国主权CDS的变动可以较好地解释剔除汇率因素后的3年离岸与在岸国债利差的波动,两者走势的正相关性达到68%,这可能是由于在2018年至2022年上半年,中美贸易摩擦频繁,疫情扰动全球经济,中国与其他国家经济修复的节奏不一,事件性冲击时间较长,使得外资对主权信用风险的定价成为了影响离岸和在岸国债利差的主要因素。典型的时期有:

而2022年下半年至今,5年中国主权CDS与剔除汇率因素后的3年离岸与在岸国债利差的相关性降至-18%,彼时疫情扰动逐渐消退,5年中国主权CDS在大部分时间段内都不是影响剔除汇率因素后的3年离岸与在岸国债利差波动的主要因素。但若事件性冲击再起,5年中国主权CDS的影响会阶段性增强。典型时期2025年4月初(特朗普“对等”关税政策超预期),彼时5年中国主权CDS快速上行,剔除汇率因素后的3年离岸与在岸国债利差阶段性上升。

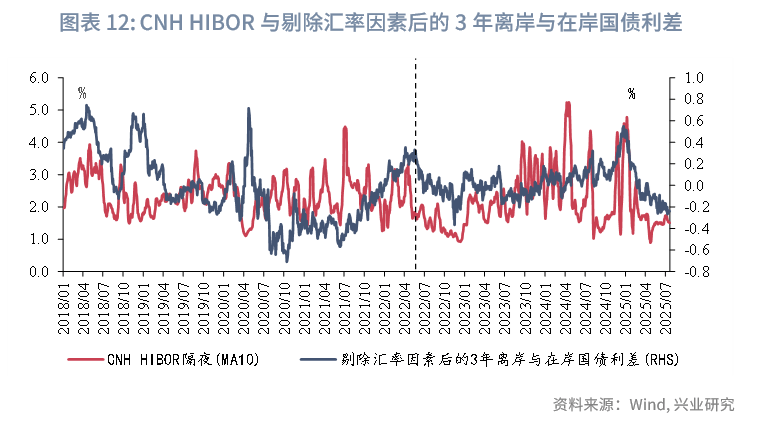

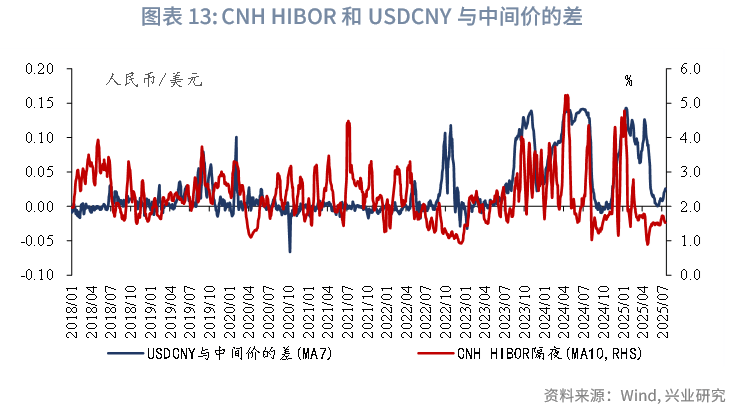

从CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差的关系来看,2018年至2022年上半年,两者走势的相关性仅为2%,体现离岸资金利率的波动与剔除汇率因素后的3年离岸与在岸国债利差的波动关系不大;2022年下半年至今,两者走势的正相关性为38%,相关性明显上升,这可能是由于在2022年下半年至今,人民币进入趋势性走弱阶段,在USDCNY大幅向上偏离中间价时期,CNH HIBOR容易走高或大幅波动,与汇率一起助推3年离岸国债与在岸国债的利差上行。

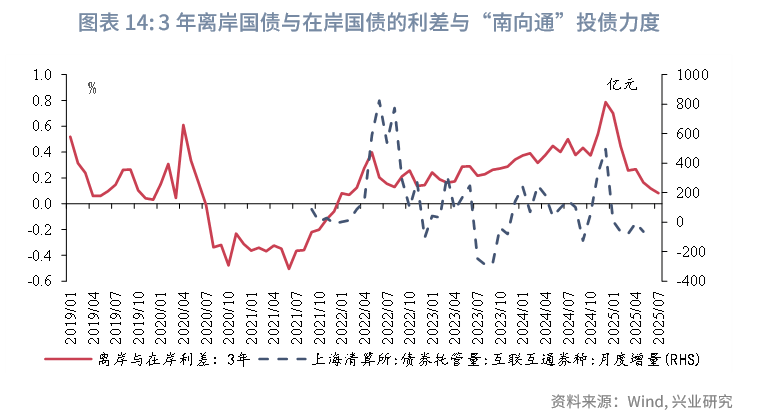

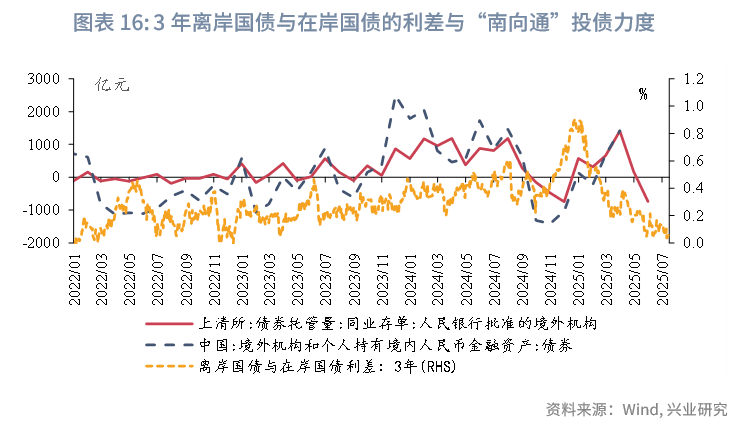

从境内投资者的视角来看,境内投资者可以通过“南向通”来投资离岸人民币债券。根据央行发布的《关于开展内地与香港债券市场互联互通南向合作的通知》及答记者问[5],“南向通”于2021年9月上线,可投资范围是在境外发行,并在香港市场交易流通的债券。当前“南向通”的主要参与者是央行公开市场业务一级交易商中的部分银行类金融机构、合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII),“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。

值得注意的是,未来“南向通”的境内投资者范围将进一步扩容。2025年7月8日,人民银行和香港金管局在“债券通周年论坛2025”上指出“完善债券通南向通运行机制,支持更多境内投资者走出去投资离岸债券市场,近期拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构”。非银机构的加入可能使得离岸人民币市场的“交易属性”和活跃程度增强。同时,需要关注南向通的年度总额度和每日额度是否会拓宽以及离岸人民币债券供给情况,若南向通的投资者范围扩大后,需求增长明显高于供给增长,可能使得离岸人民币债券与在岸人民币债券的利差压缩。

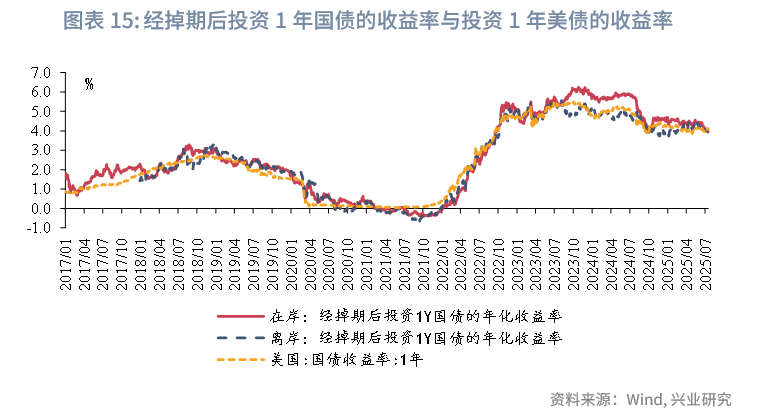

从境外投资者的视角来看,境外投资者更关注境外美元资产、离岸人民币债券、在岸人民币债券的相对比价情况。通常情况下,投资1年美债的收益率和经掉期后投资1年离岸国债的收益率相近,但经掉期后投资1年在岸国债的收益率可能与前两者有较为明显的偏离,2023年9月以来,人民币面临较长期的走弱压力,CNY掉期点负值程度更深,经掉期后投资1年在岸国债的收益率在较长时间内都高于前两者。这使得境外投资者倾向于投资在岸债券以获得更高的收益,在券种方面,境外投资者更偏好风险低但收益率相对较高的同业存单。

2025年以来,在人民币趋于升值、CNH HIBOR大幅下降、5年中国主权信用CDS价格整体维持低位的背景下,3年离岸国债与在岸国债利差趋势性下行。截至2025/7/16,3年离岸国债收益率为1.46%,3年在岸国债收益率为1.41%,两者利差为6-7bp左右,处于2022年下半年以来(人民币大方向进入走弱周期以来)的3%分位数水平,处于2018年以来(有数据历来,包含人民币升值周期与走弱周期)的24%分位数水平。

考虑到下半年美元兑人民币整体呈现震荡行情,前高7.35和2024年的低点7.00存在较强阻力/支撑[6],CNH HIBOR处于2018年以来和 2022下半年年以来的12%、27%分位数水平,5年中债主权CDS处于2018年以来、2022年下半年以来的32%、5%以内分位数水平。3年离岸国债与在岸国债利差进一步压降或需要看到美元对人民币向7.0方向迈进、CNH HIBOR进一步走低或事件冲击导致5年中债主权CDS进一步下行;同时,“南向通”投资者即将扩容,若额度增幅较大,可能带来较大的增量需求,进一步压缩离岸国债与在岸国债的利差。而3年离岸国债与在岸国债利差向上反弹或需要看到美元对人民币进入上行波段、CNH HIBOR上行、事件冲击导致5年中债主权CDS冲高等。